Un gendarme est un fonctionnaire de l’État. Afin de lui assurer un paisible repos lorsqu’il finit sa carrière, il bénéficie de pensions. Ici, la pension touchée est appelée la retraite gendarme. Bien que les gendarmes et les militaires soient alimentés par un même régime de retraite, la retraite gendarme est bel et bien différente de la retraite des militaires. Voulez-vous tout savoir sur la retraite gendarme ? Alors, vous êtes au bon endroit !

Sommaire

- La retraite gendarme : qu’est-ce que c’est ?

- L’âge de la retraite dans la gendarmerie

- Le calcul du montant de la retraite gendarme

- Les trimestres acquis et les trimestres requis

- La solde brute indiciaire et l’ISSP

- Le taux plein

- La décote et la surcote

- Le montant de la retraite gendarme

La retraite gendarme : qu’est-ce que c’est ?

La retraite gendarme est une somme versée sous forme de pension aux gendarmes en fin de carrière. Le système qui régit la retraite gendarme est unique en son genre. En réalité, il comprend de nombreux aménagements en raison de la pénibilité et des conditions de travail du gendarme qui peuvent être dangereuses. Il est à noter surtout qu’il existe une grande différence entre la retraite gendarme et la retraite militaire qui, elle, est beaucoup plus vaste.

De façon générale, dans le corps des gendarmes, il existe plusieurs échelons que sont les officiers, les sous-officiers, les colonels, les officiers généraux et les majors. Étant donné que les gendarmes sont des fonctionnaires d’État, ils sont affiliés à la caisse des pensions civiles et militaires de retraites. Ils ont également une caisse complémentaire obligatoire qu’est la retraite additionnelle de la fonction publique (RAFP).

L’âge de la retraite dans la gendarmerie

Lorsqu’un gendarme se trouve en fin de carrière, il n’a pas besoin d’atteindre un âge minimum avant d’aller à la retraite. Toutefois, il doit effectuer une durée de service minimum. C’est uniquement l’âge maximum de départ à la retraite qui est fixé. Cependant, retenez que tout repose sur l’échelon.

En ce qui concerne les officiers, l’âge maximum requis pour le départ à la retraite s’élève à 59 ans. Pour les sous-officiers, cet âge est fixé à 58 ans. Les officiers généraux, quant à eux, ont la possibilité d’exercer la profession jusqu’à 63 ans.

Dans le cas d’un colonel, ce sera 60 ans. Pour finir, l’âge de départ maximal pour les majors est de 59 ans. Le but sera de permettre aux gendarmes d’aller à la retraite plus tôt, du moment que la durée de service minimum est atteinte.

Les sous-officiers sont obligés de faire au moins 17 ans de service. Pour des officiers, la durée de service est portée à 27 ans. Ensuite, ils peuvent directement profiter de la retraite. Dans ce cas, il s’agit du principe de jouissance immédiate. Pour les officiers qui n’arrivent pas à effectuer les 27 années de service, ils ont la possibilité de jouir de leur retraite à partir de 52 ans. Ici, c’est le principe de jouissance différée.

Le calcul du montant de la retraite gendarme

Avant de calculer le montant de la retraite gendarme, il est nécessaire d’avoir la compréhension de quelques notions comme les trimestres acquis, les trimestres requis, le taux plein, la surcote, la décote…

Les trimestres acquis et les trimestres requis

Pour faire simple, le nombre de trimestres acquis correspond au nombre de trimestres de service effectué. Concernant le nombre de trimestres requis, c’est le nombre de trimestres que le gendarme devra accomplir. Cette durée est déterminée en fonction de l’année d’ouverture des droits du gendarme.

Par exemple, si un gendarme ouvre ses droits sur une période comprise entre 2021 et 2023, son nombre de trimestres requis sera de 168. Par contre, le nombre de trimestres requis pour un officier de la gendarmerie qui bouclera 17 années de service entre 2027 et 2029 sera de 170.

La solde brute indiciaire et l’ISSP

La solde brute indiciaire est une partie du salaire du gendarme déterminé sur la base de son échelon. Il participe au calcul de la retraite de base lorsque le gendarme le perçoit au cours des six derniers mois avant sa retraite. Pour ce qui est de l’ISSP, il s’agit d’une indemnité dont bénéficient les gendarmes âgés de 50 ans.

Le taux plein

Lorsque le gendarme effectue son service public ou privé, il réalise le cumul des droits à la retraite. Une fois à la retraite, il peut convertir ses droits de retraite en pension. Sur la base du nombre de trimestres acquis et du nombre de trimestres requis, un pourcentage sera calculé. Il s’agit du taux de liquidation. Dans le cas où le gendarme cumulait un maximum de trimestres, ce pourcentage sera nommé taux plein. Ce dernier est estimé à 75 %.

La décote et la surcote

La décote aussi appelée taux de minoration peut survenir lorsque le gendarme n’arrive pas à totaliser le nombre de trimestres nécessaires pour le départ à la retraite. À partir de 20 trimestres manquants, la décote est appliquée.

Concernant la surcote, également appelée taux de majoration, elle constitue un ajout sur la pension de la retraite. Elle survient lorsque le nombre de trimestres acquis dépasse le nombre de trimestres requis. Pour un officier allant à la retraite entre 25 et 27,5 ans de service, la pension sera minorée de 1,25 %. C’est le même cas pour un non-officier regroupant moins de 17,5 années de service, avant son départ à la retraite.

Cependant, il est important de préciser que la décote est annulée lorsque le gendarme prend la décision d’atteindre la limite d’âge avant de partir à la retraite.

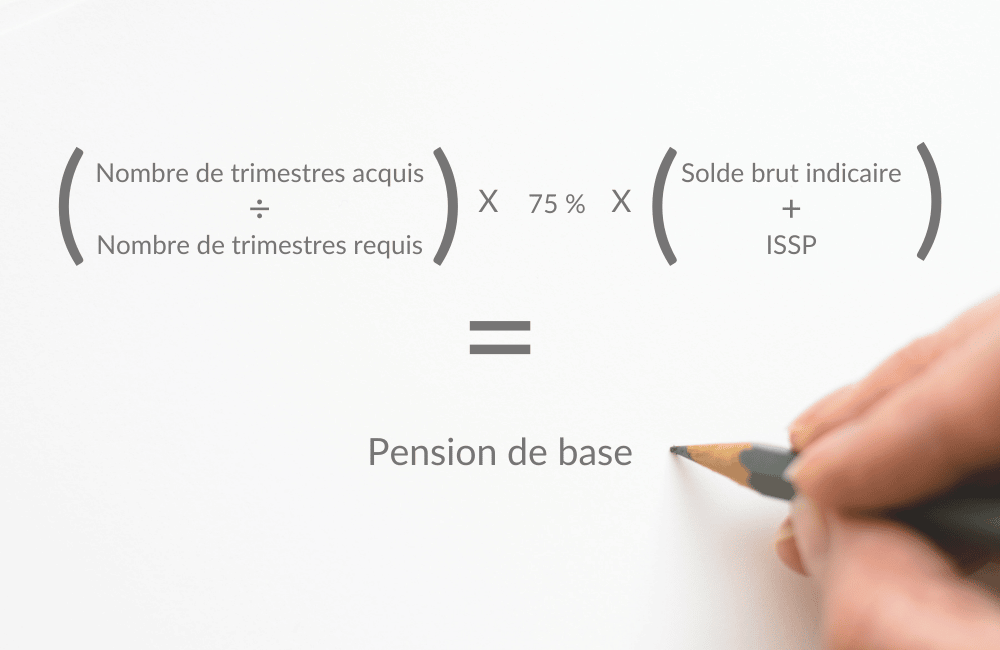

Le montant de la retraite gendarme

Pour un pensionné à taux plein, la retraite gendarme est fixée en fonction du coefficient de minoration ou de majoration, du taux plein ou taux de liquidation (estimé à 75 %), du solde brute indiciaire et de l’ISSP. La formule permettant le calcul de la pension de base est le suivant :

Pension de base = (nombre de trimestres acquis/nombre de trimestres requis) × 75 % × ( solde brut indiciaire + ISSP)

Dans la pension de retraite de base, il est possible d’inclure la pension d’invalidité et d’autres sources de revenus. Toutefois, les primes et bonifications ne sont pas prises en compte.

La retraite gendarme est calculée en fonction de plusieurs éléments tels que les trimestres acquis, les trimestres requis, le taux plein, la surcote et la décote. Tout ceci permet à ce fonctionnaire de l’État de jouir d’une excellente fin de carrière.

Préparer sa retraite c’est aussi investir ! Avec CGPM, commencez à vous former un patrimoine immobilier durable et rentable. Pour en savoir plus contactez-nous en remplissant le formulaire de contact ci-dessous.

Bonjour, pouvez-vous me dire quel était le pourcentage du taux d’ISSP en 2021, 2021 et 2022? Cela est important pour le calcul mais à ce jour je ne le connais pas.

merci d’avance

Bonjour Mme CARUS,

Vous pourrez retrouver le taux ISSP pour un gendarme sur votre fiche de salaire.

Il est de 28,5% depuis 2020.

L’équipe CGPM vous remercie et vous souhaite une agréable journée.

Bonjour,

Je suis parti à 37 ans après 19ans de services. Je touche actuellement ma pension. Lorsque j’aurai 50 ans, est ce que l’ISSP sera ajouté à ma pension?

Merci

Bonjour M. Antheaume,

L’Indemnité de Solidarité Spécifique (ISSP) est une indemnité versée aux militaires ayant quitté le service avant l’âge légal de la retraite (62 ans) et ayant accompli au moins 15 ans de services effectifs. Elle a pour but de compenser la perte de revenus liée à un départ anticipé à la retraite et est versée pour chaque année manquante jusqu’à l’âge légal de la retraite. Elle est cumulable avec la pension de retraite militaire. Si vous avez effectivement quitté le service à 37 ans et accompli au moins 15 ans de service effectifs, il est probable que vous aurez droit à l’ISSP lorsque vous atteindrez 50 ans. Il est cependant important de vérifier les règles et conditions applicables dans votre cas précis en vous renseignant auprès de votre caisse de retraite militaire.

Pour approfondir selon votre situation, vous pouvez prendre rendez-vous avec un de nos conseillers.

Bonne journée à vous,

L’équipe CGPM

Bonjour. Quel est le taux de l’ISsp pour un gendarme à 50 ans.

Merci.

Bonjour M. PASTOR,

Vous pourrez retrouver le taux ISSP pour un gendarme sur votre fiche de salaire.

Il est de 28,5% depuis 2020.

L’équipe CGPM vous remercie et vous souhaite une agréable journée.