La retraite gendarme est la somme versée à un gendarme en fin de carrière. En réalité, le système régissant la retraite gendarme est assez particulier. Il comprend plusieurs aménagements. Cela se justifie par le fait qu’outre le caractère pénible du métier, les conditions de travail de ce fonctionnaire sont périlleuses. Notez surtout que la retraite gendarme diffère considérablement de la retraite militaire, cette dernière étant beaucoup plus vaste. Comment calculer sa retraite en étant gendarme ? Suivez-nous pour toutes les précisions.

Sommaire

- Le solde de base brute

- Le taux de liquidation

- Les trimestres acquis, les trimestres requis et les bonifications

- Le nombre de trimestres essentiels pour une retraite gendarme à taux plein

- Les bonifications possibles

- La durée de service et durée d’assurance tous régimes

- La décote et la surcote

- Calcul de la retraite en étant gendarme

Le solde de base brute

La retraite du gendarme correspond à un pourcentage de la solde brute de base qu’il recevait avant qu’il ne parte à la retraite. Si vous ne le savez pas, la solde brute de base représente cette partie du salaire définie sur la base du grade et de l’échelon du gendarme. Cela vaut dans le cas où il toucherait la même solde brute au cours des six derniers mois avant sa demande de retraite.

À partir de 50 ans, pour le calcul, l’indemnité de sujétion spéciale de police (ISSP) est ajoutée à la solde brute de base. En réalité, il n’y aura plus aucune prime à prendre en compte pour le calcul de la pension principale. Elles feront plutôt partie du calcul d’une retraite additionnelle.

Le taux de liquidation

Une fois que le gendarme atteint le nombre d’années de service nécessaire pour prétendre à la retraite (17 ans pour un sous-officier ou 27 ans pour un officier), il a la possibilité de demander la liquidation des droits à la retraite acquis. Ensuite, il peut les transformer en pension.

Sur la base du nombre de trimestres qu’il a cotisé dans la fonction publique (durée de service) et du nombre de trimestres nécessaires pour partir à la retraite au taux maximum (durée de référence), le pourcentage de la solde qu’il touchera sera calculé. C’est ce pourcentage qui est appelé taux de liquidation.

Si le gendarme a cotisé assez de semestres, son taux sera au maximum 75 %. Par contre, dans le cas où il ne cotisait pas suffisamment de trimestres, son taux sera abaissé et calculé ainsi :

Taux de liquidation (en %) = (nombre de trimestres acquis/nombre de trimestres requis) — 75

Les trimestres acquis, les trimestres requis et les bonifications

Les trimestres acquis, les trimestres requis et les bonifications participent également au calcul de la retraite gendarme.

Le nombre de trimestres essentiels pour une retraite gendarme à taux plein

Le taux de liquidation est axé sur le rapport entre le nombre de trimestres cotisés par le gendarme et le nombre requis. Ce dernier repose sur l’année d’ouverture des droits, c’est-à-dire l’année où le gendarme sous-officier aura accompli au moins 17 ans de service et le gendarme officier 27 ans. Par exemple, si l’année d’ouverture des droits se fait entre 2018 à 2020, il faudra avoir cotisé 167 trimestres.

Il faut dire qu’un décompte du nombre de trimestres cotisés par le gendarme tout au long de sa carrière lui est envoyé tous les cinq ans par l’Armée. De façon générale, il comptabilise quatre années de service effectives auxquelles seront ajoutées des bonifications sous certaines conditions.

Les bonifications possibles

Une bonification est un supplément de trimestres accordé gratuitement. Pour les fonctionnaires, il existe plusieurs bonifications : bonification pour enfant, bonification de dépaysement… Plus particulièrement, les gendarmes bénéficient de la bonification du cinquième temps. Cette dernière est accordée aux gendarmes qui ont accompli au moins 17 ans de service militaire effectif.

Le fait de séjourner dans un pays étranger en OPEX ou en renfort temporaire peut également vous faire bénéficier d’une bonification. Il s’agit du bénéfice de campagne.

La durée de service et durée d’assurance tous régimes

La durée de service représente le nombre de trimestres de travail effectif et de bonifications diverses acquis par le gendarme au cours de sa carrière dans la fonction publique.

Dans le cas où le gendarme aurait travaillé dans le secteur privé ou en tant qu’indépendant avant d’intégrer le corps de la gendarmerie, il a sûrement cotisé pour sa retraite pendant ces années. La durée d’assurance est donc l’ensemble des trimestres et bonification acquis par le gendarme dans tous les régimes de retraite (indépendant, privé et fonction publique).

Dans le but de tenir compte de ces trimestres dans le calcul de la retraite, une décote ou une surcote, sur la base de la durée d’assurance, peuvent être appliquées.

La décote et la surcote

Une décote est imposée aux gendarmes lorsqu’ils ne remplissent pas le nombre requis de trimestres pour leur retraite.

Si le nombre de trimestres manquants dépasse 20, une décote est appliquée.

Il existe deux types de décote :

- la décote carrière longue

- la décote carrière courte.

La décote carrière longue s’applique aux gendarmes qui ont une limite d’âge supérieure ou égale à 57 ans et partent en retraite après 52 ans, avec une décote de 1,25% par trimestre manquant jusqu’à 20 trimestres.

La décote carrière courte s’applique aux gendarmes qui partent en retraite entre 27 et 29,5 ans de service pour les officiers et entre 17 et 19,5 ans de service pour les non-officiers et sous-officiers, avec une décote de 1,25% par trimestre manquant jusqu’à 10 trimestres.

Les gendarmes ne bénéficient pas de surcote sur leur retraite mais la pension de ceux ayant eu au moins trois enfants peut être majorée à hauteur de 10% pour trois enfants et 5% supplémentaires pour chaque enfant supplémentaire.

En ce qui concerne la surcote, elle correspond à un ajout sur la pension de retraite. Elle survient lorsque le nombre de trimestres acquis dépasse le nombre de trimestres requis. Pour un officier allant à la retraite entre 25 et 27,5 ans de service, la pension sera minorée de 1,25 %. C’est le même cas pour un non-officier regroupant moins de 19 années de service, avant son départ à la retraite.

Toutefois, il est nécessaire de rappeler que la décote est annulée lorsque le gendarme prend la décision d’atteindre la limite d’âge avant de partir à la retraite.

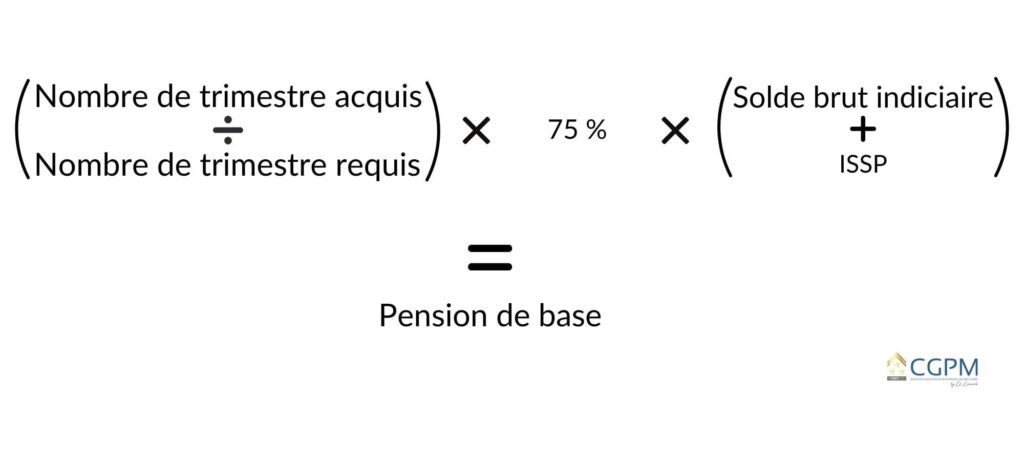

Calcul de la retraite en étant gendarme

Pour un pensionné à taux plein, la retraite gendarme est fixée en fonction du coefficient de minoration ou de majoration, du taux plein ou taux de liquidation (estimé à 75 %), de la solde brute indiciaire et de l’ISSP. La formule permettant le calcul de la pension de base est le suivant :

Pension de base = (nombre de trimestres acquis/nombre de trimestres requis) × 75 % × (la solde brute indiciaire + ISSP)

Il faut noter que l’ISSP est pris en compte lorsque le gendarme est âgé de plus de 50 ans. Par ailleurs, dans la pension de retraite de base, la pension d’invalidité et d’autres sources de revenus peuvent être intégrées.

Lorsque vous êtes gendarme, le calcul de votre retraite repose sur de nombreux points tels que le solde de base brute, le taux de liquidation, les trimestres acquis, les trimestres requis, les bonifications, la décote et la surcote.

Vous voilà avec toutes les solutions qui vous serviront à calculer votre retraite si vous êtes gendarme.

Notre conseil ? N’attendez pas votre retraite pour investir dans l’immobilier locatif et contactez notre agence CGPM Conseil qui vous accompagnera dans la constitution d’un patrimoine durable et rentable.

Bonjour,

Je voudrais savoir en tant que pensionné militaire ayant effectué 17 ans, si ces années sont prises en compte pour le calcul de ma retraite finale.

Bonjour M. Guyau;

En tant que pensionné militaire ayant effectué 17 ans de service, vos années de service devraient être prises en compte pour le calcul de votre pension de retraite.

Le montant de votre pension de retraite sera basé sur plusieurs facteurs, tels que le nombre d’années de service, le grade que vous avez atteint, ainsi que le système de retraite militaire applicable à votre cas. Les détails exacts du calcul de votre pension dépendront donc de ces facteurs spécifiques.

Je vous suggère de contacter l’administration des pensions militaires pour obtenir des informations plus précises sur le calcul de votre pension de retraite. Ils pourront vous fournir des informations précises sur les avantages auxquels vous avez droit en fonction de votre service militaire et de votre statut de pensionné.

Bonne journée à vous,

L’équipe CGPM