Investir en immobilier, le secret pour bâtir un capital conséquent grâce au soutien financier conjugué de vos locataires et de votre banque.

L’investissement immobilier est un choix à long terme qui nécessite de s’informer correctement.

Il existe trois types d’investissements immobiliers :

- La jouissance personnelle,

- L’investissement locatif (location nue, location meublée LMNP, Pinel ou ancien réhabilité)

- L’investissement immobilier « pierre papier ». Cela vous permet d’investir de manière dématérialisée dans l’immobilier et de vous constituer un portefeuille de biens immobiliers en investissant dans une SCI, des SCPI ou d’autres formes dématérialisées ou digitales.

nvestir dans l’immobilier locatif peut être une solution pour générer des revenus supplémentaires et se constituer un capital pour la retraite, tout en bénéficiant d’une protection en cas de décès ou d’invalidité.

Découvrez les différentes options d’investissement en fonction de votre situation et des logements disponibles, y compris les avantages fiscaux de la loi Pinel.

Voici les types de biens dans lesquels vous pouvez investir :

- Logement classique que vous louez à un occupant qui en payant son loyer vous paie tous les mois tout ou une partie de votre prêt immobilier.

- L’achat groupé, qui est une exclusivité française chez CGPM, pour les militaires.

- L’achat défiscalisant, type loi Pinel

I – Comment et quel investissement choisir si je suis gendarme/militaire ?

Dans ce cas, il est possible que vous soyez intéressés par :

- La loi Pinel ou le LMNP

- L’assurance vie

- Les placements SCI, SCPI, l’Or et/ou la cryptomonnaie

Dans ce cas-là, les investissements qui pourraient vous intéresser sont :

- L’investissement en SCI, SCPI,

- L’assurance vie,

- L’or, la cryptomonnaie,

- Les placements tels que le Plan d’Epargne Retraite (P.E.R)

- L’investissement en SCI, SCPI,

- L’assurance vie,

- L’or, la cryptomonnaie,

- Les placements tels que le Plan d’Epargne Retraite (P.E.R)

II – La gestion locative pour militaire/gendarme

Vous êtes gendarme ou militaire et votre emploi du temps ne vous permet pas de gérer la location de votre bien ? La gestion locative est la solution pour vous ! Si vous n’avez pas le temps ou les compétences nécessaires, vous pouvez confier la gestion de votre bien immobilier à des professionnels de la gestion locative, tels que CGPM. Cela vous permet d’éviter de nombreux problèmes, tels que les loyers impayés, les vacances locatives, les dégradations ou même les expulsions. De plus, la gestion locative vous offre une assistance en matière de droit, de fiscalité et de relations avec les artisans pour les réparations éventuelles. Déléguez la gestion et soyez serein !

III – Quels types de biens choisir quand on est militaire ou gendarme ?

Pour un investissement locatif il existe deux marchés de biens : l’ANCIEN et le NEUF

A – Pourquoi acheter dans » l’ancien » en tant que militaire/gendarme

Comme tout investissement, l’achat dans l’ancien présente des avantages et des inconvénients.

Les avantages :

- Un prix d’achat inférieur à celui du neuf,

- La localisation du bien, souvent en centre-ville, permet de trouver facilement un locataire,

- Déjà livré, contrairement au neuf, il n’y a pas de délai de livraison du bien,

- Investir dans l’ancien vous permet de connaître certains indicateurs. Par exemple, le taux de vacance et le montant des charges du bien,

- Ancien et régime LMNP : en faisant un investissement immobilier dans l’ancien en LMNP vous bénéficierez d’avantages fiscaux avec l’application du régime réel BIC, qui permet un abbatement forfaitaire de 50% ou un amortissement du bien sur 30 à 40 ans.

Les inconvénients :

- Travaux/rénovations : Les biens dans l’ancien nécessitent des travaux d’entretien

- Frais de notaire : Les frais de notaires sont plus élevés dans les biens anciens, 7 à 8% contre 2% dans le neuf.

Si nous ne disposez pas du temps nécessaire pour trouver le bien, négocier, visiter, réparer, etc… laissez-vous faire, CGPM s’occupe de tout !

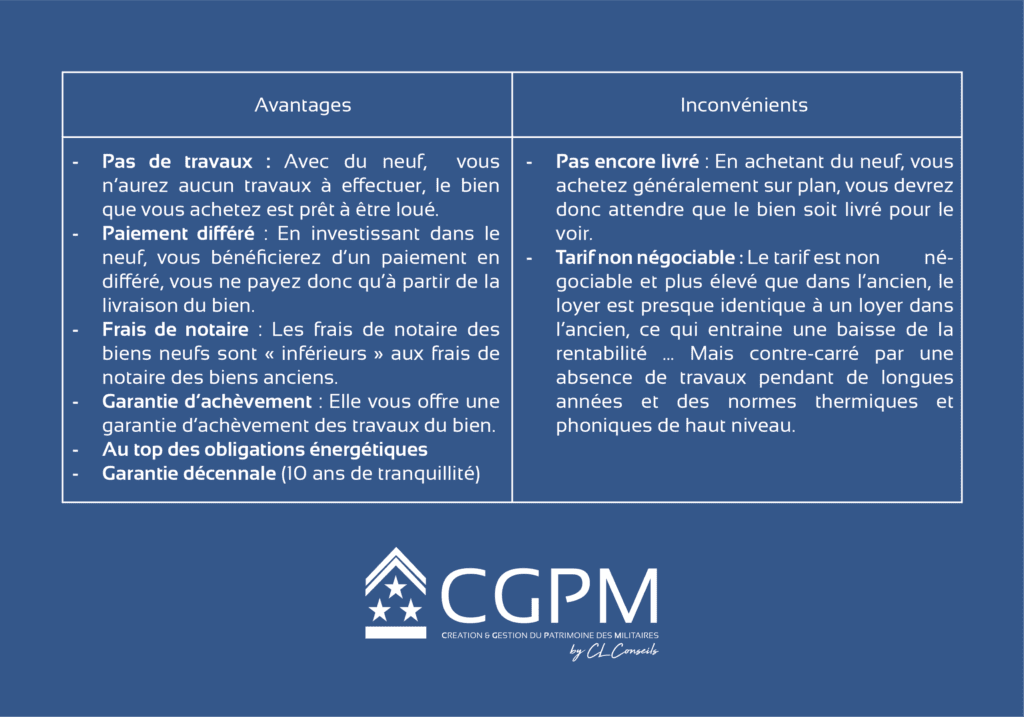

B – Pourquoi acheter dans » le neuf » en tant que militaire/gendarme

Comme l’ancien, le neuf présente des avantages et des inconvénients.

Quel type de location pour l’investissement locatif ?

C – La location nue (logement non meublé) pour militaire/gendarme

La location nue est une option pour louer un bien immobilier sans meubles ni équipements particuliers. Il est bien sûr pourvu de sanitaire et d’une salle de bains équipée et peut contenir quelques équipements de cuisine. Les baux pour ce type de location sont généralement d’au minimum 3 ans (bail de la loi de 1989). Il est important de peser les avantages et les inconvénients de l’investissement en location nue. Les avantages incluent une durée de bail plus longue qui réduit considérablement la vacance locative, ainsi que des frais réduits pour l’état des lieux. Les inconvénients incluent une rigidité accrue du bail, une concurrence plus importante sur le marché de la location nue et une fiscalité plus lourde que pour la location meublée.

Il est important de noter que les revenus provenant d’une location nue sont imposables en tant que revenus fonciers et doivent être déclarés en tant que tels. Cela peut augmenter votre base de revenus imposables et le bénéfice est soumis aux contributions sociales sur le bénéfice net imposé au taux de 17,2% (CSG).

D – Investir en location meublée, bonne ou mauvaise idée ?

a) L’investissemet en location meublée est une bonne idée…

En investissant dans de la location meublée vous pourrez bénéficier du statut de la Location Meublée Non Professionnelle (LMNP) ou Location Meublée Professionnelle (LMP).

Le statut de Location Meublée Non Professionnelle (LMNP) présente de nombreux avantages. En tant qu’investisseur LMNP, vous pouvez investir dans des biens meublés partout en France. Vous pouvez bénéficier de revenus complémentaires et d’un patrimoine immobilier, tout en payant peu ou pas d’impôts pendant de nombreuses années, ce qui est un avantage fiscal important. De plus, le régime LMNP offre une gestion plus souple avec des baux d’une durée de 1 an, contre 3 ans pour les locations nues.

Cependant, pour bénéficier du statut de LMNP, certaines conditions doivent être respectées. Tout d’abord, le bien doit être considéré comme meublé aux yeux de la loi Alur, ce qui implique d’avoir une liste de meubles obligatoires. Ensuite, le bailleur ne doit pas être inscrit au Registre du Commerce et des Sociétés (RCS), sinon il devra opter pour le statut de Location Meublée Professionnelle (LMP). Enfin, les revenus locatifs annuels ne doivent pas dépasser 23 000 € ET ne doivent pas représenter plus de 50 % des revenus annuels du foyer fiscal du bailleur.

L’un des avantages supplémentaires de la location meublée est la possibilité d’avoir un « exploitant » en qualité de locataire, ce qui signifie qu’un bail commercial peut être signé avec lui pour une durée de 9 ans, ce qui est pratique pour les mutations régulières, notamment pour les militaires ou les gendarmes.

b)… mais peut aussi devenir une mauvaise idée

En investissant en LMNP vous bénéficierez d’avantages fiscaux, toutefois il faudra prendre en compte que le coût sera un peu plus élevé que de la Location Nue puisque vous devrez meubler le bien, ce qui permettra d’augmenter les loyers par rapport à de la Location Nue, et des frais d’achat de mobilier à prévoir à l’achat mais également tous les 6 à 10 ans (selon leur qualité de départ et de l’entretien des locataires). Il faudra également prévoir des frais de comptable (environ 300€ par an) et la CFE (Cotisation Foncière des Entreprises) (environ 250€ par an) ce qui peut rogner la rentabilité espérée dans l’ancien et le neuf.

Vous ne devez pas oublier que les locations meublées sont imposables à l’impôt sur les revenus dans la catégorie des BIC.

E – Les résidences meublées de services

En investissant dans des résidences, vous avez diverses options, notamment celles qui peuvent bénéficier du régime LMNP (Loueur en Meublé Non Professionnel) avec ses avantages fiscaux. Pour être éligible au régime LMNP et récupérer la TVA sur le prix d’achat, la résidence doit être une résidence de services offrant au moins 3 services tels que « l’accueil », « le petit-déjeuner », « la fourniture de linge », « le ménage », etc. Le LMNP « avec exploitant » vous permet de récupérer la TVA (si vous investissez dans une résidence neuve) en concluant un bail commercial de 9 ans avec l’exploitant.

Les types de résidences considérées comme des résidences de services incluent les résidences de tourisme (pour les vacanciers), les résidences étudiantes, les résidences seniors (pour les personnes de plus de 60 ans encore autonomes), les résidences d’affaires (pour les professionnels en déplacement dans des zones stratégiques avec des services tels que le wifi, les salles de réunion, la restauration, etc ., ainsi que les EHPAD (pour les personnes dépendantes en perte d’autonomie).

Ces résidences permettent au trésor public de percevoir la TVA sur les services pendant de nombreuses années, et en retour, vous pouvez récupérer la TVA sur le prix d’achat du bien. Cependant, veuillez noter que vous devrez restituer un pourcentage de TVA si vous revendez le bien avant la 20ème année, avec une dégressivité de 5% par année restante jusqu’à la 20ème année.

F – Le coliving

Le coliving est un mode d’hébergement unique qui se situe entre les hôtels et la colocation. Il offre à la fois des espaces privés tels que des chambres, des studios ou des appartements, ainsi que des espaces communs tels qu’une cuisine commune, une terrasse, un jardin, une salle de sport, une salle de jeux, un bureau, etc. Il propose également des services tels que le ménage, l’accès wifi, le linge de maison, etc. Le coliving s’adresse principalement aux jeunes actifs et aux étudiants en proposant une offre globale.

Une particularité du coliving est qu’il peut être soumis au régime du LMNP, ce qui offre des avantages fiscaux tels que la déduction de l’amortissement et des charges chaque année.

Le principal avantage du coliving est sa flexibilité, avec des préavis de départ souvent de seulement 7 jours et des locations généralement de courte durée. De plus, il bénéficie d’un taux d’occupation élevé en raison de sa localisation dans les centres-villes et les zones urbaines/professionnelles, répondant ainsi à une forte demande.

Cependant, le coliving présente également des inconvénients, notamment un coût élevé d’investissement avec une rentabilité potentiellement moins élevée.

IV – La loi Pinel

La loi Pinel est un dispositif de défiscalisation immobilière. Elle s’applique dans des zones géographiques sélectionnées par l’Etat, caractérisées par une forte demande locative, notamment les zones A, A bis et B1. Pour bénéficier de cette défiscalisation, le montant d’investissement est plafonné à 300 000€ par an, avec une limite d’acquisition de 2 logements par an. Les loyers sont également plafonnés selon les directives de l’Etat, et les locataires doivent respecter certaines conditions de revenus et de performances énergétiques.

En tant que gendarme ou militaire, vous pouvez profiter des avantages de la loi Pinel, tels que la constitution d’un patrimoine et la génération d’un revenu locatif mensuel pour assurer votre après-carrière. Vous pouvez également réaliser des économies d’impôts pouvant atteindre jusqu’à 10 000€ par an grâce à plusieurs investissements, bien que ces avantages soient plafonnés par les niches fiscales. De plus, cela vous permet de protéger votre famille en cas de situations difficiles telles que l’invalidité ou le décès.

Il est important de noter que, en tant que professionnel exerçant un métier à risque, vous avez besoin d’une couverture appropriée. Certaines « assurances groupe proposées par la banques » peuvent ne pas être suffisantes. Il existe également la possibilité d’investir dans le Pinel Réhabilité.

En 2023 et 2024, pour tout achat d’un logement neuf ou réhabilité, les futurs propriétaires souhaitant investir dans le locatif neuf en Pinel se verront appliquer des taux rabaissés :

-

- à 10,5% du prix d’acquisition pour un engagement sur 6 ans,

- à 15% du prix d’acquisition pour un engagement sur 9 ans,

- à 17,5% du prix d’acquisition pour un engagement sur 12 ans.

- vous êtes en SCI ?

Pour prétendre à la réduction d’impôt de la loi Pinel, votre SCI doit pour l’impôt sur le revenu. Tous vos assocités bénéficieront individuellement de la réduction d’impôts proportionnellement à leur détention de parts.

ATTENTION !!! Le bien doit être détenu en pleine propriété, donc pas de démembrement, ni du bien, ni des parts.