Vous souhaitez en savoir plus sur le taux d’usure ? À quoi sert-il ? Comment est-il applicable en 2023 ? Nous allons répondre à toutes ces questions que vous pouvez vous poser.

Sommaire

- Qu’est-ce que le taux d’usure ?

- Le taux d’usure applicable pour les crédits immobiliers en janvier 3023

- Taux d’usure et TAEG

- A quoi sert-il ?

- Qui le fixe ?

Qu’est-ce que le taux d’usure ?

Le taux d’usure est un seuil maximal légal auquel un établissement de crédit est autorisé à accorder un prêt. Ce dernier varie en fonction du type de crédit demandé, de la durée de remboursement et du montant de l’emprunt.

La Banque de France a ainsi distingué 4 catégories de crédit :

- Les crédits de trésorerie,

- Les crédits immobiliers,

- Les prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale,

- Les prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale.

Chaque type de crédit mentionné précédemment présente des sous catégories pour lesquelles le taux d’usure applicable est différent.

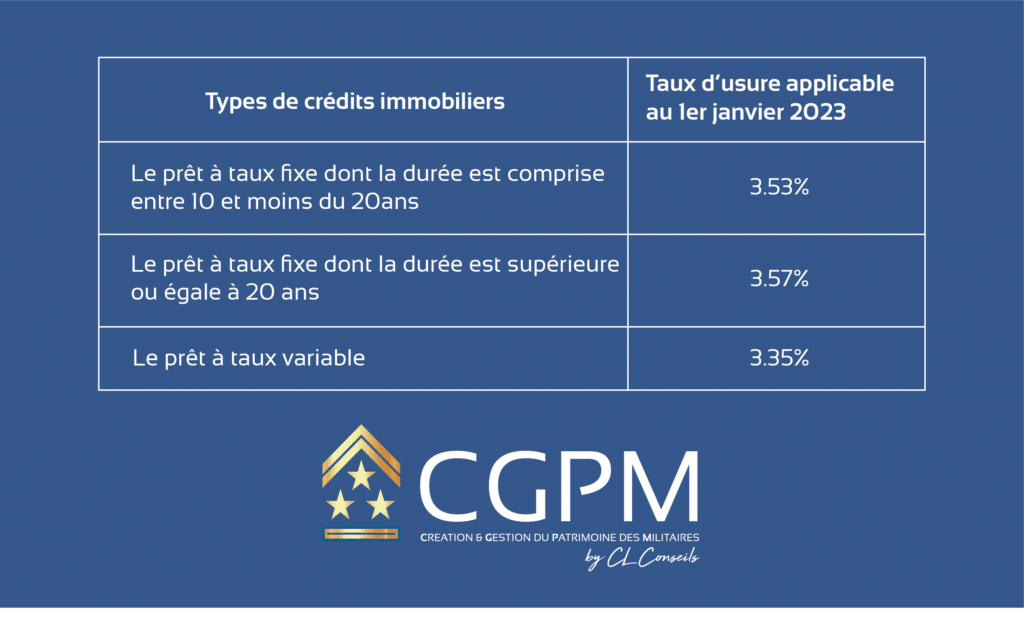

Le taux d’usure applicable pour les crédits immobiliers en janvier 20231

Parmi les crédits immobiliers, la Banque de France différencie 5 types de prêts dont le taux d’usure varie. Parmi ces derniers, nous pouvons citer :

Taux d’usure et TAEG

Le taux d’usure représente un seuil maximal que le TAEG (taux annuel effectif global) ne peut dépasser. En effet, si le TAEG est supérieur au taux d’usure, l’établissement de crédit n’est pas autorisé à accorder le prêt. Les banques refusent systématiquement les dossiers dont le TAEG dépasse le taux d’usure car les sanctions peuvent s’avérer très importantes. En effet, l’article L341-50 du code de la consommation prévoit une peine pouvant atteindre 2 ans de prison ainsi qu’une amende de 300 000€.

Le TAEG représente le coût total du crédit pour l’emprunteur. Ce dernier est exprimé en pourcentage annuel de la somme empruntée. Il comprend par exemple :

- Le taux d’intérêt nominal,

- Les frais de dossier,

- Les coûts d’assurance et de garanties obligatoires,

- Les frais payés ou dus à des intermédiaires dont l’intervention conditionne l’octroi du prêt,

- Etc…

A quoi sert-il ?

Le taux d’usure sert à protéger l’emprunteur des taux trop élevés proposés par certains établissements de crédit.

Qui le fixe ?

C’est la Banque de France qui a la charge du calcul trimestriel du taux d’usure. Elle se base sur le taux effectif moyen pratiqué aux trimestre augmenté d’un tiers.

Par exemple :

Du 1er février au 1 er juillet 2023, la révision du taux d’usure sera mensuelle et non trimestrielle afin de permettre, en cette période de remontée rapide des taux, au taux d’usure de s’adapter de façon plus rapide et plus fluide à l’évolution des taux de marché.