Les militaires, à l’image des autres actifs, seront impactés par la nouvelle réforme des retraites. Il s’agira en réalité d’un système par répartition. Cela implique que les cotisations vieillesse versées par les actifs vont servir à financer immédiatement les pensions des retraités, sachant que les pensions des actifs seront elles-mêmes payées par les générations suivantes. Souhaitez-vous en savoir un peu plus sur la nouvelle réforme de la retraite militaire ? Tout est dans l’article !

Sommaire

- Les nouvelles cotisations pour les militaires

- Les âges de départ pour la retraite

- Pour les militaires de rang et les sous-officiers

- Pour les officiers

- Le nouveau calcul de la pension des militaires

- Pour les militaires parents

- Pour les veufs et veuves de militaires

Les nouvelles cotisations pour les militaires

Selon la nouvelle réforme de retraite, les militaires devraient être soumis aux mêmes cotisations retraite que les salariés des entreprises, les salariés agricoles, les agents des régimes spéciaux et les fonctionnaires civils. Ils seraient tous assujettis à une cotisation de 28,12%. 60% seront pris en charge par le ministère des Armées.

Sur ces 28,12%, 90% vont permettre l’acquisition de points dans la limite de trois fois le plafond annuel de la sécurité sociale, soit 120 000 euros. Une fois cette somme excédée, les cotisations seront versées à fonds perdus. En revanche, la cotisation de 2,81% qui ne génère pas de droits et qui est destinée au financement des dispositifs de sécurité pourra s’appliquer sur l’intégralité de la rémunération.

L’assiette de cotisation de trois pass va inclure les primes. Ces rémunérations variables pourront donc ouvrir des droits à la retraite. Ce nouveau mode de cotisation sera bénéfique pour les militaires touchant habituellement plusieurs primes.

Il est important de noter que le Service des retraites de l’État qui assure la gestion des pensions militaires devrait trouver sa place dans le système universel. Seulement, il ne serait plus placé sous la tutelle de la direction générale des finances publiques. Au contraire, elle deviendrait une vraie caisse de retraite à part entière. De cette façon, ses flux financiers pourront plus facilement être déterminés.

Les âges de départ pour la retraite

Les règles concernant le régime actuel seront plus ou moins maintenues. Lorsqu’ils atteindront le nombre d’années de service requis, les militaires peuvent demander que leurs droits à la retraite soient liquidés. Ainsi, ils pourront continuer à percevoir leur pension de façon immédiate.

Les militaires peuvent également profiter du cumul retraite-emploi. Les cotisations vieillesse versées dans le cadre de leur nouvelle activité professionnelle leur permettront de se constituer une pension supplémentaire.

Pour les militaires de rang et les sous-officiers

Concernant les militaires de rang et les sous-officiers, le droit au départ est toujours ouvert à compter de 17 ans de service. Aussi, il permettra une liquidation immédiate de la retraite. Les départs qui interviendront avant l’atteinte des 19,5 années de service subiront, comme aujourd’hui, une décote.

Pour les officiers

Pour les officiers, ils devront justifier d’au moins 27 ans de service avant la liquidation de leurs droits. Une décote sera appliquée pour les militaires dont la limite d’âge est inférieure à 57 ans pour tous les départs qui vont intervenir avant 29,5 années de service. En ce qui concerne ceux dont la limite d’âge se trouve entre 57 et 62 ans, il sera fixé un âge du taux plein se conformant à l’âge moyen de départ constaté pour ces catégories de militaires.

Si la limite d’âge des militaires excède 62 ans, les règles de droit commun vont devoir s’appliquer. Dans ce cas, ils disposent du même âge de taux plein que les autres assurés. Celui-ci devrait être fixé à 64 ans, étant donné qu’il sera enclin à évoluer sur la base des gains d’espérance de vie. Si les militaires partent avant 64 ans, ils subiront une décote. Dans le cas où ils prendraient leur retraite après 64 ans, ils vont bénéficier d’une surcote.

Le nouveau calcul de la pension des militaires

Les pensions des militaires seraient calculées sur la même base que celles des autres actifs. Les points qu’ils auront cumulés durant leur engagement connaîtront une démultiplication par la valeur du service du point à l’instant T pour l’obtention du montant annuel de la retraite militaire à servir.

Pour les militaires parents

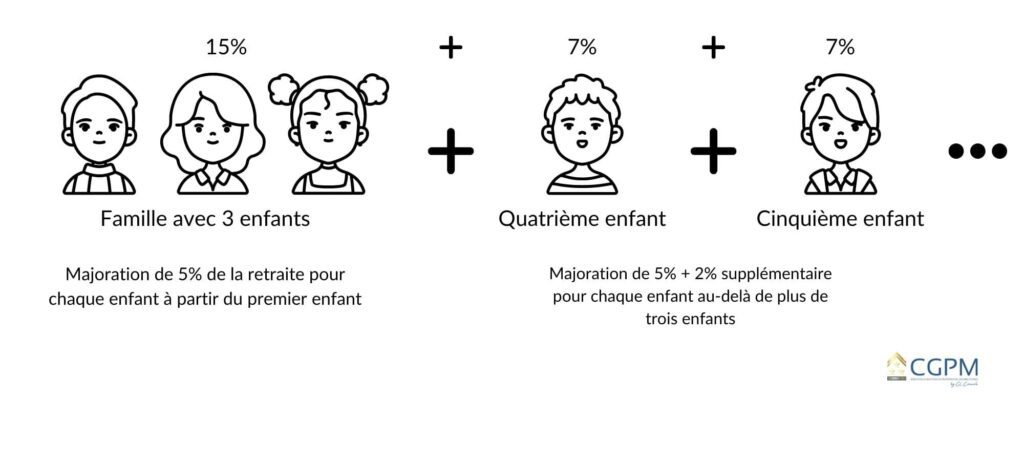

Actuellement, les militaires perçoivent, exactement comme les fonctionnaires, une majoration de 10 % de leur retraite s’ils ont élevé trois enfants. À partir du quatrième enfant, ce bonus est majoré de 5 % par enfant. Par exemple, un officier avec cinq enfants verra sa pension majorée de 20 %, c’est-à-dire 10 % +5 % +5 %.

Dans la nouvelle réforme, dès le premier enfant, il sera possible d’attribuer la majoration familiale. Cette dernière s’élèvera à 5 % par enfant. À partir du troisième enfant, un bonus de 2 % sera octroyé. De toute façon, la majoration ne sera plus versée au père, mais uniquement à la mère. Toutefois, elle pourra être versée au père dans le cas où, aux quatre ans de l’enfant, le couple prend la décision de la partager ou demande le versement au père.

Étant donné que les militaires sont en majorité des hommes, peu de militaires pères de famille devraient en fin de compte, toucher la majoration pour enfants.

Pour les veufs et veuves de militaires

Au décès d’un militaire, sa veuve ou son veuf perçoit actuellement 50 % de sa retraite. Aucune condition d’âge ni de niveau de ressources n’est exigée. Par contre, le conjoint survivant doit avoir été marié pendant au moins quatre ans avec le militaire ou pendant au moins deux ans avant qu’il n’aille à la retraite. En présence d’un enfant, cette condition de mariage n’existe plus.

En ce qui concerne les conjoints divorcés ou séparés du militaire, ils peuvent aussi toucher une part de la retraite au prorata de la durée du mariage d’avec le défunt, sauf s’ils se sont remariés, pacsés ou vivent en couple.

Dans la nouvelle réforme, la veuve ou le veuf du militaire percevra une somme correspondant à 70 % du montant des retraites cumulées du couple. Ceci signifie que le conjoint survivant est retraité et donc, dans la majorité des cas, âgé d’au moins 62 ans. Quant aux ex-conjoints, ils n’auront droit à aucune cotisation.

La nouvelle réforme de la retraite militaire a un impact considérable sur la pension des militaires. Elles touchent aussi bien les cotisations pour les militaires, les âges de départ pour la retraite que le calcul de la pension des militaires.

N’attendez pas la nouvelle réforme des retraites pour commencer à vous construire un patrimoine durable et rentable.

Faites appel à CGPM Conseils qui vous accompagne dans la constitution de votre patrimoine. Contactez-nous en remplissant le formulaire ci-dessous pour en savoir plus !

Le défunt ex-militaire étant en retraite lors de son décès, qu’en est-il de la réversion lorsque le conjoint survivant n’est pas encore à la retraite ?

Bonjour,

: Lorsqu’un ex-militaire décède alors qu’il était en retraite, le conjoint survivant peut prétendre à une pension de réversion, sous certaines conditions.

En ce qui concerne la situation où le conjoint survivant n’est pas encore à la retraite, la pension de réversion peut être versée dès l’âge de 55 ans, ou à partir de 51 ans dans certaines situations particulières, comme une incapacité permanente ou une situation de précarité financière.

Le montant de la pension de réversion dépendra du régime de retraite applicable au défunt. En général, la pension de réversion correspond à une partie de la pension de retraite que le défunt percevait ou aurait pu percevoir s’il avait vécu.

Il est important de noter que certaines conditions doivent être remplies pour pouvoir bénéficier de la pension de réversion. Par exemple, le conjoint survivant doit avoir été marié avec le défunt pendant une certaine durée minimale, et il ne doit pas avoir refait sa vie en se remariant ou en vivant en concubinage.

Je vous conseille de contacter le régime de retraite applicable au défunt pour obtenir des informations plus précises sur les conditions d’admissibilité à la pension de réversion et sur le montant de la pension de réversion à laquelle le conjoint survivant pourrait prétendre.

Bonne journée à vous,

L’équipe CGPM